以下内容是明日重点品种走势分析,敬请大家仔细阅读,可参考奇顺分析思路来操作。

不锈钢供给继续缩紧,7月不锈钢减产再次升级,不锈钢厂利润亏损不改,且未出现明显修复,悲观情绪笼罩下预计钢厂开工率继续下降。需求方面,受国内宏观政策刺激,需求出现边际修复,7月不锈钢行业PMI重回荣枯线上方,但消费并未迎来实质性反转,当下贸易商仍维持观望态度,且暗降出货的情况屡有发生,需求回暖幅度及可持续性仍待进一步观察。

库存方面,据Mysteel数据,7月28日,全国主流市场不锈钢社会仓库存储的总量88.82万吨,周环比下降1.34%,年同比上升33.07%。其中冷轧不锈钢仓库存储的总量40.84万吨,周环比下降5.62%,年同比上升3.31%,热轧不锈钢仓库存储的总量47.98万吨,周环比上升2.62%,年同比上升76.29%。虽说成交差,价格还在走弱,但是目前来看整体下跌的幅度已有放缓。主要是镍铁的价格持稳,并且镍铁厂已经在减产生产,对于价格的回调亦有限。而在成本强有力的支撑下,亏本的状态仍在持续,利润在被极度压缩,钢厂主动降价意愿较小,而现货价格整体下调幅度有限,不锈钢短期看反弹,中期继续看空。

美联储兑现75bp加息,但美国第二季度GDP多个方面数据显示陷入技术性衰退迹象,激进加息预期缓解,美元指数相对有所走弱,有色金属修复反弹暂延续。但是经济衰退忧虑依然影响市场,仍可能在未来限制有色反弹节奏和空间。国内经济数据边际趋于改善,国内政治局会议基调保交房等缓解市场对房地产市场的忧虑,工业品整体受到支持。供给端来看,电解镍国内生产料小幅回升但增产有限,近期随着进口货源增加,国内镍升水有所走弱,但整体仍是低库存水准。镍生铁国内减产,进口到货料会增加,进口镍生铁成交价下移,仍会压低镍生铁重心,对镍价底部支撑有所走弱。

全球镍库存近期仍在回落,国内现货价格企稳,基差延续高位。目前一级镍的供需情况依然呈现缺口,价格短期反弹存在支撑。但必须要格外注意国内的硫酸镍价格持续低迷,随着一级镍近期走高已经和镍豆大幅倒挂,需求端的持续性存疑。从需求端来看,不锈钢需求不佳不过有逢低买货,近期300系表现为去库且房地产利好或增强终端采购信心,而硫酸镍价格趋稳,月末终端或有阶段备货需求出现。镍价在宏观情绪好转后暂转向偏强震荡,2209合约近期料延续16-18.5间偏强震荡,有色金属整体反弹意愿继续影响镍表现。短多长空思路暂延续。

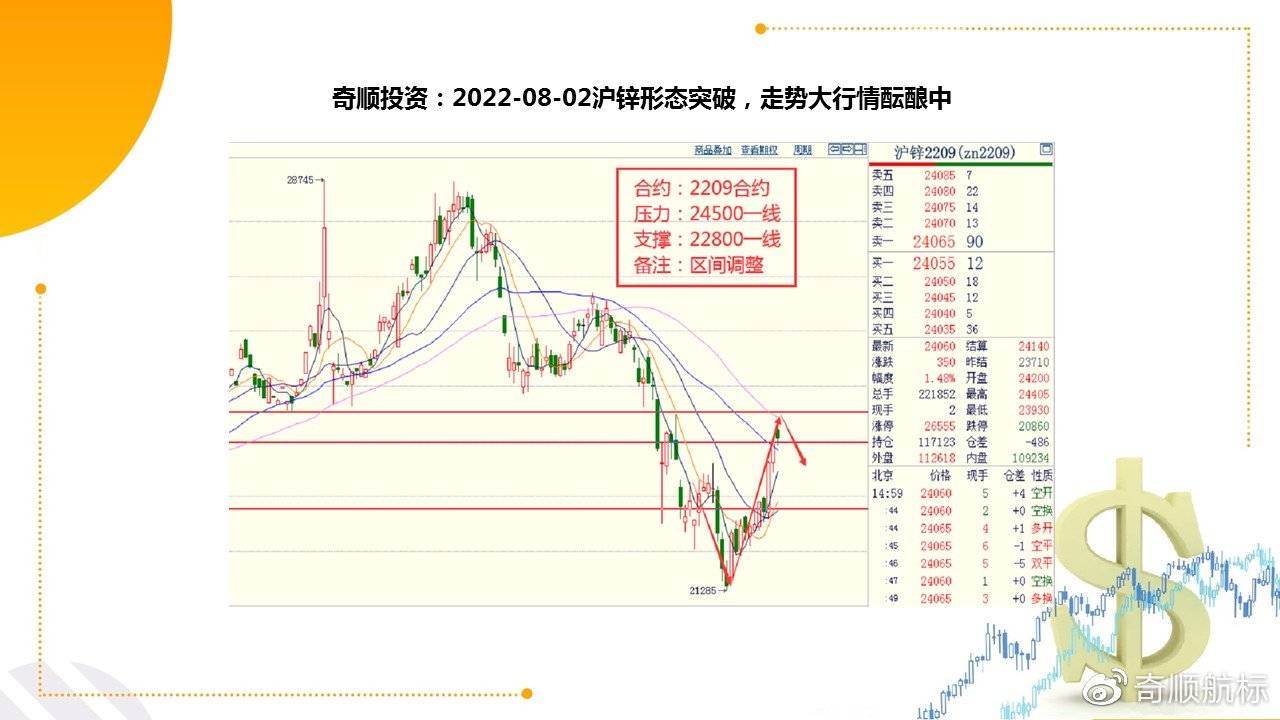

半年,沪锌经历三轮由多头主导的“过山车”行情,6月多头资金再次主动撤退,6月下旬空头主动进攻,增仓带动价格下降;伦锌持仓持续下降,5月上旬至6月初,空头减仓推动价格持续上涨,6月中旬至6月下旬多头减仓带动价格下降,7月初至7月中旬空头增仓推动价格下降。目前,沪锌和伦锌期货价格仍处下跌通道,由空头主导价格趋势。欧美PMI大幅度地下跌,临近美联储利率决议,市场情绪较为谨慎,美元指数继续承压。

多项经济数据回暖,预计下半年我们国家的经济有望加快恢复,应继续推动稳经济政策进一步生效,巩固经济恢复基础。海内外锌矿供应紧张,冶炼厂复产缓慢,精炼锌产量持续下降。沪伦两市锌库存双双回落,伦锌库存位于逾两年低位。下游企业开工仍有所好转,随基建需求的提升,消费端有好转预期今年的锌锭供应同比有明显下降。这主要是由于矿山方面供应紧张导致,矿山屡屡受到疫情限制工人到岗、产权纠纷等客观干扰,导致矿石供应十分紧张,冶炼厂原料库存天数几乎处于近十年的最低水平,外加上半年锌锭进口亏损较深、精炼锌进口流入同样一下子就下降。操作上中期依然偏空对待即可。

沥青09合约可能依然会维持较强的态势。期货盘面裂解继续回暖,目前已经大幅修复了7月下旬的宏观错杀部分,不过当前沥青的裂解水平依然相对偏低。与此同时炼厂利润亦不算好,表观加工利润依然处于亏损区间(汽柴油裂解进一步走弱拖累了炼厂的总体利润),但目前地炼产量亦在不断的提高,部分地炼原料端的低价俄油可能是其有利润的原因之一,地炼真实利润或在盈亏平衡线上方。沥青产量上周继续小幅增加,主要增量来自于地炼;与此同时进口沥青的体量在上周也有大幅的增加。因此即使需求端也处于连续回暖的过程中,总体库存水平已连续两周持平。

目前来看供给和需求的复苏节奏双方打了个平手。但相较而言,我们依然更看好后期需求端的复苏节奏,根本原因是汽柴油的弱势和进入8月后基建端的发力速度。另外短期要关注金博大幅注销仓单后对9月盘面的影响。成本端原油目前看来依然抗跌,但我们依然不太看好其上方空间。下游的油品裂解走弱的负反馈将逐渐体现。目前仅存的柴油裂解是支撑盘面强势的根本原因。后期需求端的压力和供给侧的复苏依然可能会引起原油冲击前期90美元附近低位。沥青单边多头需要谨慎,短期驱动走弱,原油成本端支持减弱叠加基差修复后,去库速度放缓,盘面可能暂有调整。前期裂解多头和单边多头敞口考虑部分减仓止盈。

美国及欧洲7月制造业PMI创两年新低,欧盟将允许俄罗斯国有公司向第三国付运石油,国际原油期价震荡回落;华南液化气价格全线走跌,主营炼厂下调,码头供应充裕积极跟跌,市场购销氛围清淡;国际原油震荡整理,成本端有所支撑,燃烧需求放缓限制上方空间;山东醚后碳四及华南国产气价格下调,北溪一号供气量又出现问题,欧洲天然气指数TTF创年内新高,而欧洲的库存也早已告急,继续寻求能源替代。

LPG作为同类可替代的清洁能源受到一定影响,CP价格淡季相对转强。同时天然气的强势甚至会某些特定的程度影响原油价格,本月原油价格探底回升,LPG成本整体会降低。从需求端来说LPG仍处淡季,民用需求刚需采购为主,化工需求保持良好,开工率保持高位,产业利润率较高。现阶段原油依旧是影响LPG最重要的因素,EIA库存持续下降,表明需求依旧良好,预计反弹还将持续,LPG短期仍有上涨动能,长久来看,美联储持续加息的影响仍未完全兑现,包括原油在内的大宗商品的价值或将一直处在下行区间,或将带动LPG继续下行。

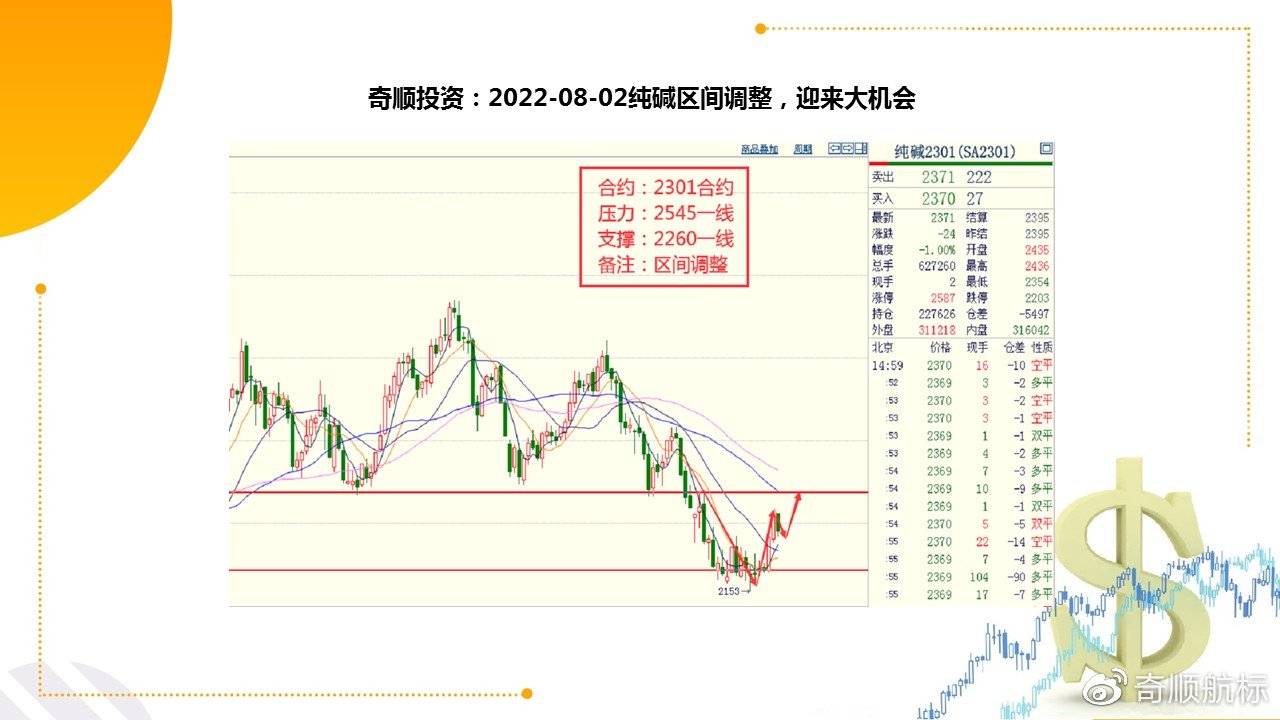

8月纯碱供给端因部分大规模的公司检修,行业生产水平仍存下降预期。需求端因下游不一样的行业分化明显,故各个板块之间有博弈现象,但重质碱下游平板玻璃和光伏玻璃刚需仍维持高水平。7月中上旬纯碱期货盘面的下跌主要受到全球宏观衰退逻辑、地产及玻璃持续下行影响,但后期地产边际好转或迎来其对纯碱负面影响逐步转弱。总的来看,纯碱现货及基本面暂无较大矛盾,盘面走势受到外围因素影响较大,但后期纯碱期货价格趋势或回归基本面及交割逻辑。

在现货价格暂无大幅度下滑的基础上,预计8月盘面将出现基差修复行情,主要以期货向现货靠拢为主,现货向期货靠拢为辅,但也仍需警惕宏观及地产好转没有到达预期等风险因素。但 是09临近交割,部分碱厂现货价格存在松动迹象,某天然碱碱厂出厂价已至2700,实际成交听闻存在2700下方的价格,因此某些特定的程度 上弱化了现货高升水的逻辑。后续,纯碱的博弈依旧是浮法疲软下原料库存到底能压到几何;09合约博弈较小,下游仍存在刚需补库 的需求,但上方现货降价或存在一定的限制,09可选择部分止盈,01可考虑8月去库和估值修复逻辑。

声明:本文章仅代表个人自己的观点,仅供参考,不做入市依据,盈亏自负!返回搜狐,查看更加多

地址:河北沧州经济开发区

电话:0317-8285334

手机:13811234434

邮箱:czbgjx@www.homgb.com

微信关注

QQ客服